Portada / Indicadores y Finanzas / Nota

30.07.18

El top ten de las oficinas

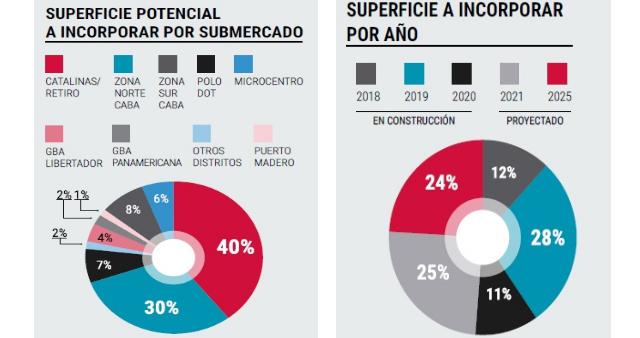

Catalinas-Retiro y Puerto Madero son los submercados que concentran más metros cuadrados de oficinas Clase A, con el 33% y el 23% del total respectivamente, seguidos por el submercado suburbano Norte en la autopista Panamericana con un 13% del stock, resalta el informe de Newmark Grubb Bacre.

El completamiento de las parcelas vacantes y las mudanzas de importantes bancos consolidan a Catalinas como el nuevo nodo financiero. El proyecto Catalinas II y la incorporación de casi 400 mil metros cuadrados de oficinas, comercio y vivienda a su stock cambiarán el skyline de la zona. El proyecto integral de Catalinas-Retiro, Paseo del Bajo y corredor Norte-Sur de la ciudad, sumados a la separación del transporte de cargas del de pasajeros, la terminal de ferrys y el completamiento de la línea H de subterráneos pondrán nuevamente como baricentro de negocios al Distrito Central.

MIDTOWN PORTEÑO

El corredor Libertador, entre La Pampa y Av. General Paz, y el nodo de General Paz y Panamericana concentrarán 430 mil metros cuadrados, considerando los desarrollos en curso, nuevos edificios de oficinas y el Polo de la Innovación en las instalaciones del ex Tiro Federal. Allí, la presencia de más de cien mil estudiantes entre universidades públicas, privadas e institutos terciarios dentro de la estructura urbana de usos mixtos, con áreas residenciales de media y alta densidad, consolidará la transformación que el corredor Norte ha venido experimentando en los últimos diez años. Las empresas de tecnología, medios y laboratorios son los grandes demandantes de espacio en esta área.

Ambos van poco a poco conformando sus perfiles, con un aumento en el inventario importante tanto en metros cuadrados como en número de empresas radicadas. 125 mil metros cuadrados de oficinas más potenciales desarrollos previstos para 2020-2025 suponen la consolidación de estos dos clusters dentro de la ciudad. Así, Catalinas-Retiro seguirá concentrando la mayor proporción del stock, con un 36%. Puerto Madero pasará del 23% al 14%, y el mayor aumento de superficie lo experimentará la zona Norte de la ciudad, que pasará del 4.5% actual a un 17% en cinco años. El Centro y el corredor Norte seguirán siendo los grandes nodos de oficinas, reforzando la dinámica actual.

El desafío en cuanto a la ocupación de los nuevos espacios y la configuración de Buenos Aires como centro de negocios será la articulación de las nuevas metodologías de trabajo, el coworking, el trabajo a distancia y el más tradicional, lo cual definirá zonas de mayor desarrollo o de demanda de espacio, y el uso mixto en barrios, edificios o complejos.

DEMANDA POR SECTOR

La necesidad de espacio en los próximos años estará determinada por tres grandes sectores: energía, tecnología y servicios, y servicios financieros.

• Energía: 30.000/40.000m² en 5 años.

• Tecnología y servicios: 25.000/30.000m² por año sostenidos en el tiempo (sin considerar publicidad y medios).

• Servicios financieros: 50.000m² por año.

EL STOCK, LOS PRECIOS Y LA VACANCIA

Las nuevas incorporaciones de superficie al mercado de oficinas Clase A se verán afectadas por diversos factores. No solo el crecimiento de la economía va a influir en esta evolución; también serán de gran importancia el Fly to Quality de empresas que actualmente ocupan edificios Clase B a edificios Clase A, la incidencia de la demanda insatisfecha y la consolidación de nuevas modalidades de trabajo.

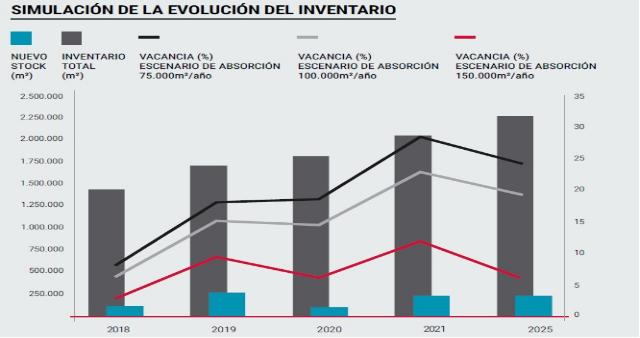

La absorción de superficie histórica de la ciudad es de 75 mil metros cuadrados por año. Partiendo del análisis del stock actual y el inventario a construirse e incorporarse hasta 2025, suponiendo tres escenarios de absorción con valores de cien mil metros cuadrados promedio y un 50% más y 25% menos para los positivos y negativos, proyectamos escenarios donde los valores de renta y las vacancias estarán más cerca de los niveles de la región, y un mercado que solo en pequeños períodos superará índices de vacancia del 19%, lo que supone valores sostenidos de renta en los segmentos premium.

ESCENARIO ACTUAL

Hoy el stock de superficie rentable de oficinas Clase A en Buenos Aires es de 1.353.392 metros cuadrados. El 83% corresponde a la ciudad, distribuido en ocho submercados, y el 17% a dos submercados del Gran Buenos Aires. En los próximos dos años se estarán incorporando 345.382 metros cuadrados, cifra que representa un 25% del stock total. El 84% de esta superficie está en la ciudad, con la mayor recepción en el submercado zona Norte (60 mil metros cuadrados) y Polo DOT (62 mil). Para el 16% ubicado en el Gran Buenos Aires el corredor Libertador es el de mayor recepción, con casi 40 mil metros cuadrados. Un 15% de la superficie en construcción se encuentra prealquilada y no estará disponible al momento de su incorporación, generando una variación en el stock de los submercados correspondientes, pero no en la vacancia.

ESTIMACIONES (2018-2025)

Simulando un escenario en el cual toda la tierra con potencial para el desarrollo de oficinas Clase A será destinada a ese uso, se incorporarán al mercado 630 mil metros cuadrados, incluyendo el predio de Retiro y el Polo de la Innovación, en los próximos ocho años. Esto representa un 48% del stock total actual, o 2.3 millones de metros cuadrados. Los submercados con mayor recepción de esas superficies (el 80%) serán Catalinas-Retiro y la zona Norte de la ciudad.

-

1

-

2

-

3

-

4

-

5