Portada / Indicadores y Finanzas / Nota

01.02.18

Mayor superficie disponible en locales

El segundo semestre de 2017 muestra un incremento en la superficie disponible de locales en los principales corredores comerciales de la Ciudad de Buenos Aires, que coincide con una retracción de la demanda, según un relevamiento de Colliers International Argentina de los principales corredores de la ciudad.

Del análisis realizado por la consultora surge que se encuentran ofrecidos 6978 m², 1648 m² más que en el primer semestre de 2017 (en el que se ofrecieron 5330 m²) lo que indica un aumento del 30,92%. Las superficies disponibles se concentran principalmente en los corredores “Peatonal Florida” y “Santa Fe y Pueyrredón”, con una participación dentro del total de la superficie ofrecida de 34,56% y 28,37%, respectivamente.

Por otra parte, la tasa de vacancia del mercado (medida en base a la cantidad de locales disponibles en alquiler) mostró un incremento de 1,0 p.p. con respecto al semestre anterior y se ubica en 3,10%; valor que en comparación con el primer semestre de 2016 exhibe un aumento del 93,75% cuando supo establecerse en 1,60%.

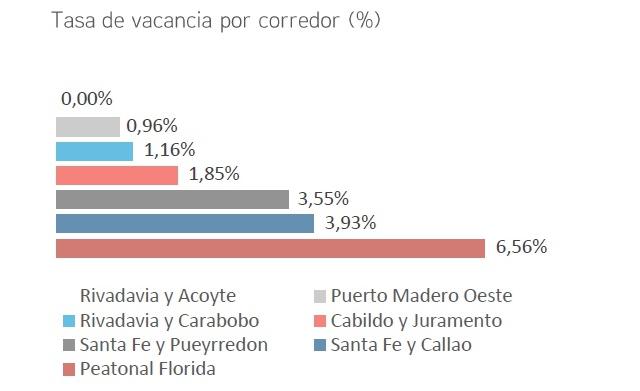

Al analizar la disponibilidad por corredor, se destaca Rivadavia y Acoyte, donde no hay locales disponibles para alquiler. Muy distinto es lo que ocurre en la zona de Peatonal Florida, donde se registra una tasa de vacancia del 6,56%, que es la más alta del mercado y también la que más se ha incrementado (3,56 p.p. por encima de lo registrado en el semestre previo).

DEMANDA

Por otro lado, si se observa la performance de la demanda a lo largo de la segunda mitad del año, se denota una absorción neta negativa en términos de cantidad de locales alquilados y liberados, es decir, que se han desocupado más locales de los que se han ocupado. En cuanto a la distribución de los rubros comerciales a lo largo de los siete corredores: Indumentaria y accesorios seguido por gastronomía continúan siendo los que mayor cantidad de comercios ocupan (49% y 15% respectivamente).

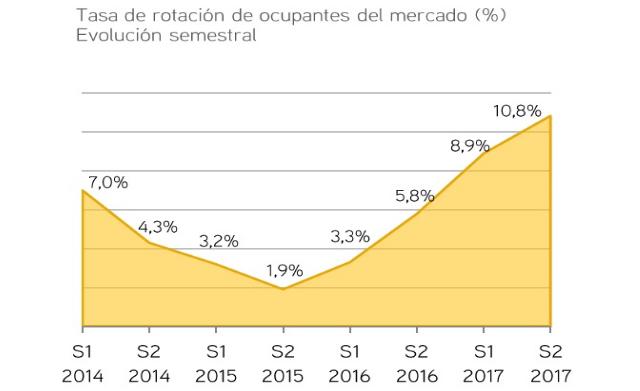

A su vez, la tasa de rotación de locales comerciales trepó al 10,84% durante el último semestre de 2017. A diferencia del semestre anterior, no todos los corredores exhibieron un ascenso en la tasa de rotación (las excepciones fueron “Cabildo y Juramento” y “Santa Fe y Pueyrredón”). Aquellos que mayor rotación experimentaron fueron “Santa Fe y Callao” (13,97%), “Santa Fe y Pueyrredón” (13,71%) y “Peatonal Florida” (12,50%).

PRECIOS

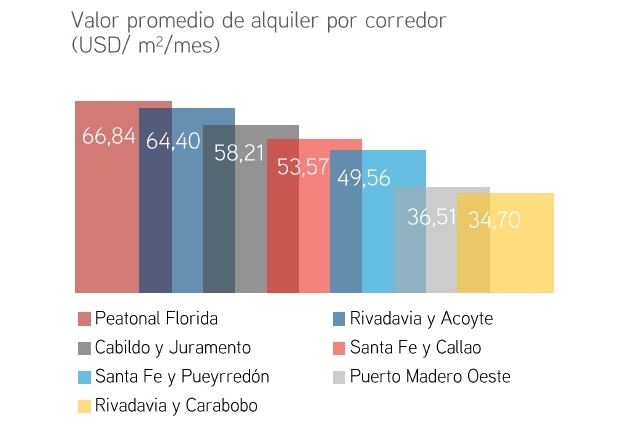

El precio promedio de alquiler del mercado alcanzó un valor de US$ 51,97 por m² lo que representa un incremento del 6,06% al compararlo con los US$ 49,00 por m² que registró en el último semestre. Cabildo y Juramento superó a Santa Fe y Callao transformándose en el tercer corredor con mayor precio. Santa Fe y Pueyrredón mantiene su tendencia alcista y se encuentra cada vez más próximo a los valores de Santa Fe y Callao; mientras que Rivadavia y Acoyte y Peatonal Florida se mantienen como los de mayor valor, siendo este último el que prevalece en esta ocasión.

Al igual que en el primer semestre de 2017 el corredor más “golpeado” fue Santa Fe y Callao, siendo en estos últimos seis meses el único que sufrió una disminución en su valor promedio de alquiler. Su precio (US$ 53,57 por m²) se ubicó 4,34% por debajo del alcanzado en dicho semestre y un 10,86% si se lo compara con el segundo semestre de 2016.

-

1

-

2

-

3

-

4

-

5