Portada / Indicadores y Finanzas / Nota

25.01.17

Perspectivas positivas para el Real Estate industrial

Desarrolladores e inversionistas empiezan a ver una luz de optimismo. Se están construyendo alrededor de 350.000 m2 y otros proyectos, en carpeta, arrancarán en el corto plazo. Lo que ratifica el buen momento de la actividad y la perspectiva a futuro, se resalta en el informe del último trimestre de 2016 elaborado por Newmark Grubb Bacre.

“A lo largo de este primer año del nuevo gobierno, muchas fueron las expectativas de mejoras a futuro. Siempre con el objetivo de dinamizar el sector industrial del país en su totalidad. ¿Se cumplieron las previsiones planteadas? En parte muchas cosas han mejorado, pero también ha quedado mucho por hacer”, precisa Alejandro Winokur, director socio de Newmark. Y precisa que por un lado, grandes fondos de inversión extranjeros no sólo miran sino que están trabajando en busca de diversificar su cartera de opciones. Por otro lado, las empresas que habían postergado sus planes durante los últimos años han comenzado a revisar sus estrategias y están reflotando proyectos en búsqueda de lograr competitividad regional. Así, los grandes Centros Logísticos y Desarrollos Industriales Premium están muy bien posicionados para convertirse en las mejores opciones de inversión.

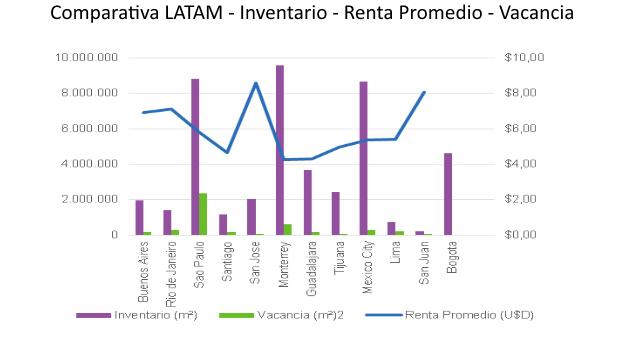

MERCADO INMOBILIARIO INDUSTRIAL DE BUENOS AIRES

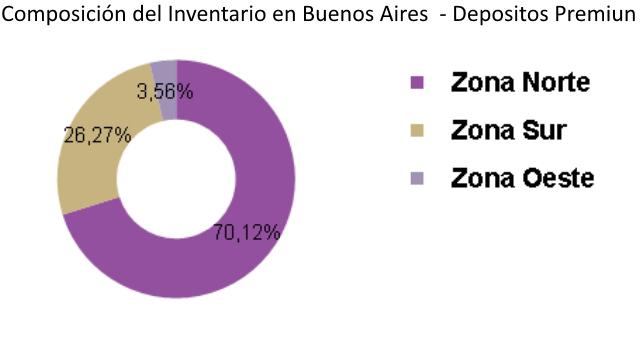

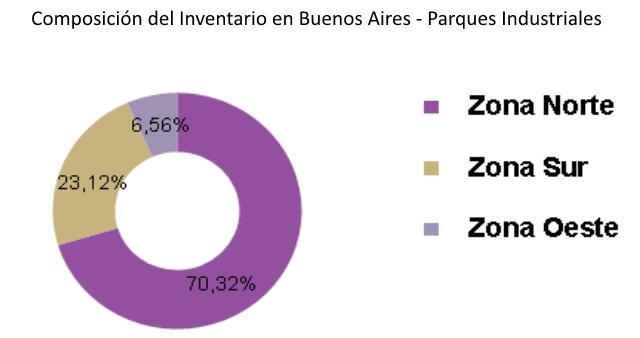

Es el más grande de la Argentina con aproximadamente 1,94 millones de metros cuadrados totales relevados de depósitos Clase A y más de 4.000 hectáreas de parques industriales, hacia finales del último año. Estos números representan más del 50% de la totalidad del país. La vacancia ha sufrido pequeñas modificaciones respecto al trimestre anterior. Así como algunas empresas han tenido que reacomodarse para adaptarse a nuevos escenarios, otras, mayormente las multinacionales, han comenzado a revisar sus planes de expansión que han debido poner en espera los últimos años.

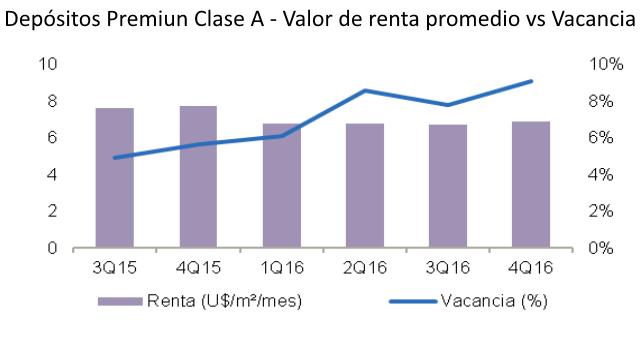

DEPÓSITOS PREMIUM

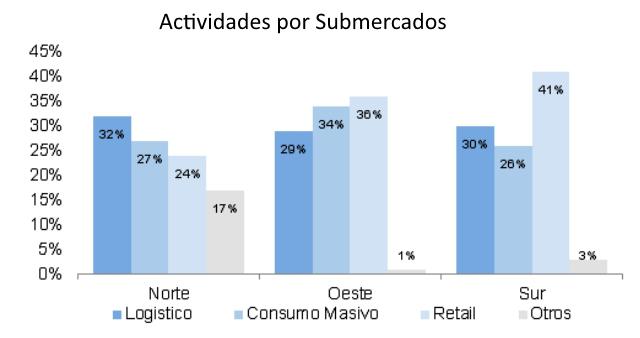

El inventario continúa aumentando mientras que la brecha de m² construidos en cada submercado permanece estable. En general, las zonas más demandadas son la norte y oeste del Gran Buenos Aires. La demanda se centraliza en las ubicaciones de fácil acceso a rutas o autopistas, con seguridad y cercanas a las zonas de consumo. En contraposición, el Corredor Sur aún mantiene una gran cantidad de sectores industriales, con importantes ventajas debido a su cercanía con el puerto de Buenos Aires, pero en muchos casos con vieja u obsoleta infraestructura de servicios.

LA CONSTRUCCIÓN SIGUE A BUEN RITMO

En cuanto a las empresas constructoras, el pulso industrial sigue a buen ritmo. Esta perspectiva no sólo se traduce en el número de operaciones y en los índices que relevan la actividad, sino también en la mayor cantidad de obras de naves destinadas para fábricas como para logística. En estos momentos se están construyendo alrededor de 350.000 metros cuadrados, lo que ratifica el buen momento de la actividad y la perspectiva a futuro. Esto habla de un mercado muy activo, donde las empresas se animan a invertir en activos propios para evitar costos de alquiler. Respecto de los rubros que motorizan los pedidos de nuevos proyectos se encuentran los de logística, autopartistas, alimentarias, farmacéutica y electrónica.

El sector mantiene la demanda positiva y desde las principales rutas de acceso al Gran Buenos se observan varias obras, tanto en la Panamericana, Autopista Ezeiza-Cañuelas como el Acceso Oeste, por citar sólo algunos. En los últimos años, con la diferencia cambiaria, los industriales han invertido en plantas propias, y las posibilidades de exportar a otros países hacen que requieran de más metros, sean para fabricar como para almacenar y distribuir.

Los valores inmobiliarios en la Argentina, llevados a dólares, están "baratos" ya que la misma cantidad de metros cuadrados en Uruguay, Paraguay, Brasil, Chile o Colombia son mucho más caros que en el país. En cuanto a los costos, los valores por metro cuadrado fueron acompañando a la inflación real medida en los índices de la Cámara Argentina de la Construcción, que son los que mejor reflejan los movimientos de los precios de mercado.

PRECIOS DE ALQUILER

Los valores de alquiler de los depósitos o naves premium no han variado sustancialmente en dólares, manteniéndose alrededor de los US$ 6,7/m²/mes. Mientras que la tierra industrial en los Parques, los precios promedio están alrededor de los US$ 87,4/m², pudiendo alcanzar los US$ 170/m² en algunos Parques Industriales Premium del sector norte.

MÁS SUSTENTABLES

En el mundo, los depósitos sustentables y otras iniciativas ecológicas ganaron espacio. Una herramienta muy utilizada es la certificación LEED, que permite evaluar los edificios ecológicos a través de pautas de diseño objetivas y parámetros cuantificable. Son cada vez más las empresas interesadas en desarrollar construcciones sustentables, sobre todo las multinacionales que apuntan a políticas ecológicas globales e integradas.

ACTIVIDAD LOGÍSTICA

Según lo expresado por los principales referentes del sector, 2016 podría ser recordado como el año de los costos logísticos debido a la cantidad de veces que, desde diferentes sectores y con muy pocos argumentos, se los mencionó como causantes de la suba en los precios de algunos productos en las góndolas. De todas formas, el balance del año es más positivo que negativo. Uno de los temas más relevante fue el de las tarifas que impactaron significativamente, cerrando el año con un alza entre 38% y 43% para los índices CEDOL. Y el último mes, se han incrementado entre un 0,15% y un 0,32% dependiendo se incluyan o no los costos del transporte. “Entendemos que los operadores son un buen termómetro de la economía ya que son los primeros en recibir las cargas. Sin embargo, no se ve que los costos involucrados en el transporte se hayan reflejado en los valores de renta solicitados por los grandes operadores”, indican.

Para los referentes de ARLOG, la actividad en general “tenía expectativas demasiado altas y eso generó cierta desazón o frustración, sobre todo en el consumo y el movimiento. Pero también se entiende que habrá que tener un poco más de paciencia porque las señales respecto a las cuestiones de fondo son buenas”, precisan.

El sector está cada vez más consolidado, las empresas están nuevamente pensando en tercerizar, nuevas empresas se van abriendo a la tercerización de la logística y si las cosas mejoran y llegan inversiones, sin dudas el sector logístico se favorecerá.

-

1

-

2

-

3

-

4

-

5