Portada / Indicadores y Finanzas / Nota

17.05.16

Mejora la renta en las oficinas clase A

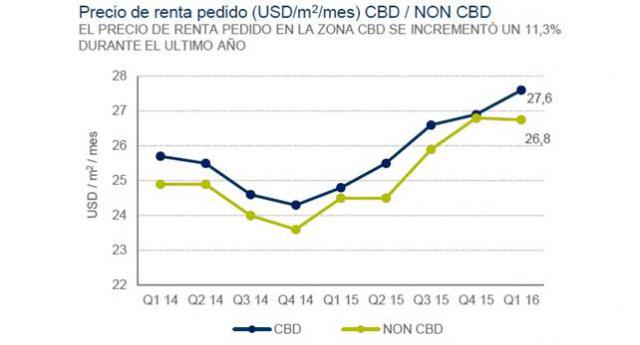

Mejoró durante el primer trimestre la rentabilidad de oficinas como resultado del aumento en el valor del dólar, al que está ligado el precio de alquiler, en un escenario con escasa disponibilidad.

En un informe de la consultora Cushman & Wakefield, como consecuencia de la menor oferta, el mercado de oficinas clase A presentó durante el primer trimestre un precio de renta con tendencia ascendente impulsado no solo por la escasez de superficie disponible, sino también por el precio de alquiler pedido para los nuevos edificios que entrarán al mercado a corto plazo, que cuentan con servicios y características edilicias de última generación.

Además, la liberación del mercado de cambio, en diciembre de 2015, ha favorecido a los propietarios de edificios de oficinas, ya que el aumento del valor del dólar se ha traducido en una mejora en la rentabilidad de estos inmuebles, que acumulan un incremento de 12% durante el último año.

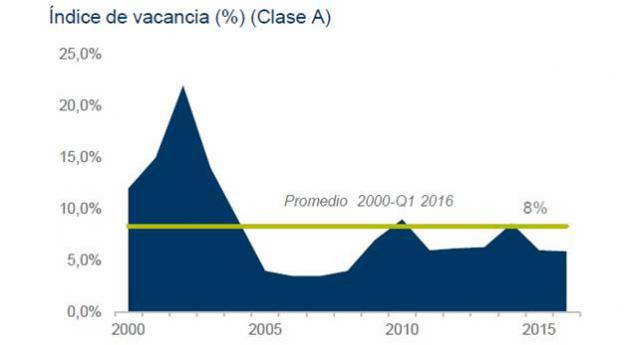

Según el relevamiento, la escasa disponibilidad de espacios ha generado una ligera reactivación en las búsquedas que estaban paralizadas a la espera de un mercado más estable. Como resultado, la vacancia continuó con su tendencia a la baja, retrocediendo hasta el 5,9%. No obstante, se espera que en el próximo trimestre entren al mercado 67.500 m2, aunque sólo el 44% de la superficie será especulativa (29.800 m2), lo que reduce considerablemente la oferta futura de espacios de oficinas clase A.

-

1

-

2

-

3

-

4

-

5