Portada / Indicadores y Finanzas / Nota

09.10.20

Pese a una mayor vacancia, las oficinas Clase A recuperan movimiento

Luego de un primer semestre afectado por las medidas de prevención en torno a la pandemia, las empresas incrementaron las consultas, aunque la vacancia se ubica en 10,8%.

El tercer trimestre del 2020 comenzó a reflejar mayores movimientos y consultas por parte de las empresas, tras un primer semestre que transcurrió afectado por las restricciones a la circulación y el cierre temporal de la mayoría de las oficinas. La vacancia cerró en 10,8%, marcando un incremento del 20% en comparación con el trimestre anterior. Así lo indica el último informe de Cushman & Wakefield, empresa global de servicios inmobiliarios corporativos.

SUPERFICIES DISPONIBLES

La mayor superficie disponible de oficinas premium se encuentra en los submercados de Catalinas-Plaza Roma (30.316m2), Puerto Madero (28.204 m2) y Corredor Panamericana (27.489 m2). Del relevamiento completo surge que el CBD (zona céntrica) concentró el 61,1% del total de la superficie disponible.

“Gran parte de las consultas realizadas fueron en la zona NON CBD (zona no céntrica), mayormente en el Corredor Libertador. Las principales herramientas por parte de los propietarios para combatir la vacancia fueron la flexibilidad en el precio de cierre y la mejora en las condiciones de entrega, que ayudaron a reducir el costo de instalación de las empresas”, señaló Hernán Castro, Broker Senior de Cushman & Wakefield.

La absorción del trimestre llegó a un total de -23.829 m2, lo cual representó una mayor oferta de espacios vacantes y, principalmente, la liberación de superficie por parte de una de las empresas más importantes de coworking. Si bien esto afectará la vacancia en los próximos trimestres, genera un aspecto positivo, ya que el mercado tiene a su disposición superficie en edificios como Torre Odeón, ubicado en el Microcentro. “Esta nueva oferta les da la posibilidad a las empresas de ocupar gran superficie en uno de los submercados con mejor oferta de transporte público y beneficios edilicios de un clase A Premium”, destacó Lucas Desalvo, Gerente de Investigación de Mercado de la compañía.

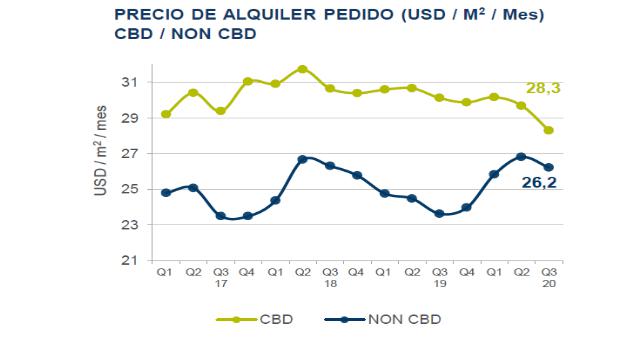

PRECIOS

En cuanto a los valores, el precio promedio de alquiler para los mercados premium como Catalinas-Plaza Roma y Retiro-Plaza San Martín se mantiene con estabilidad en US$ 30/m2. Sin embargo el precio pedido para el total de los submercados sufrió una baja trimestral del 3% descendiendo a 27,5 US$ m2, una cifra impactada por la situación global de la pandemia y la mayor oferta en el mercado, tanto en nuevas disponibilidades como en las que se mantienen desde hace más de 12 meses. El CBD registró un promedio 8% superior al NON CBD, en tanto que los submercados de Libertador CABA y Catalinas-Plaza Roma se mantuvieron como los más caros desde el comienzo del año.

EN CONSTRUCCIÓN

El panorama futuro indica que la superficie actual en construcción incrementaría un 15,9% el inventario de oficinas clase A. Para fines de este año podrían llegar a ingresar 90.000 m2 y más de 100.000 m2 en el 2021, debido a la reactivación en la industria de la construcción durante el tercer trimestre.

La superficie en proyecto se mantiene estable en 641.695 m2. Los mayores crecimientos sucederían en los submercados de Zona Dot (+96,8%), Catalinas-Plaza Roma (+74,76%) y Corredor Panamericana (+47,7%).

-

1

-

2

-

3

-

4

-

5