Portada / Indicadores y Finanzas / Nota

26.10.21

Los centros logísticos muestran una leve recuperación

Al cierre del tercer trimestre el mercado de centros logísticos clase A, muestra signos de estabilización y una continua mejora, acercando sus indicadores a valores prepandemia.

Según un reciente relevamiento de Newmark Argentina, el valor promedio de alquiler para centros logísticos Clase A se estabilizó en 6,5 U$S/m²/mes, sin mostrar cambios significativos en comparación con el último trimestre. A su vez, el porcentaje de vacancia continuó en descenso (-1,7 puntos porcentuales), promediando un 15% sobre el total de la superficie rentable, en tanto que la absorción neta positiva es de 34.404 m².

En el informe se destaca que el crecimiento del e-commerce no se detuvo a pesar de la progresiva reapertura de las tiendas físicas. El volumen de las compras online duplicó las expectativas más optimistas, acelerando la transformación del proceso de distribución, lo cual impactó también sobre el mercado de inmuebles logísticos. Esto se tradujo en una mayor demanda de espacios logísticos premium, toda vez que los operadores tuvieron que ajustar sus estructuras para dar servicios acordes a este volumen de demanda.

“Al cierre del tercer trimestre el mercado mostró un panorama más favorable, registrando signos de una recuperación generalizada, acercándose al volumen de construcciones, demanda y oferta del año 2019. Continuaron concretándose transacciones que se encontraban demoradas a la espera de una mayor certeza sobre el control de la pandemia lo que dejó una absorción neta trimestral positiva”, comenta Alejandro Winokur, co fundador y director de Newmark.

Por otro lado, la vacancia presentó un leve descenso, motivado en parte por una disminución en la superficie liberada y por la reactivación de la demanda. A su vez, los valores de renta muestran una estabilización respecto al período anterior, y en un contexto de mejoría paulatina del mercado se observa que los valores presentados se acercan cada vez más a los registrados prepandemia

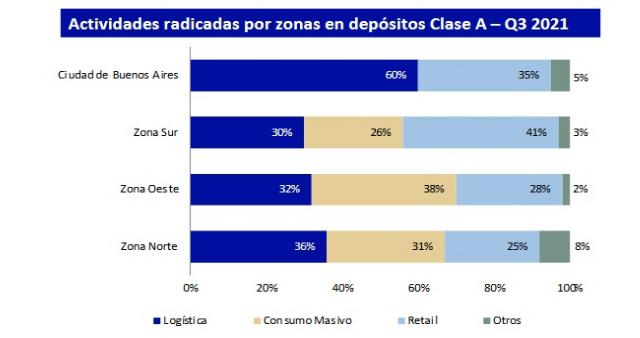

INDICADORES POR ZONAS

Para el tercer periodo del año los valores de renta pedido se mantuvieron prácticamente sin cambios respecto de los presentados durante el trimestre anterior, y recuperaron paulatinamente los valores prepandemia. Zona Sur y CABA no presentaron variaciones en general, y Zona Norte y Oeste mostraron variaciones de alrededor del 2%, por lo que podríamos estar frente a un mercado que empieza a estabilizarse den cuanto a precios de mercado.

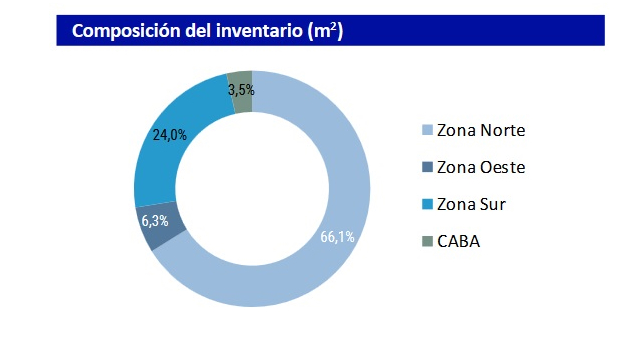

Zona Norte se mantiene con los valores más altos, alcanzando 6,5 U$S/m2/mes, cifra 6,1% por encima de los valores promedios de zona Sur, mientras que respecto de la zona Oeste la diferencia se amplía en un 19,7%. En este contexto de mejoría del mercado, la vacancia continúa mostrando una tendencia descendente.

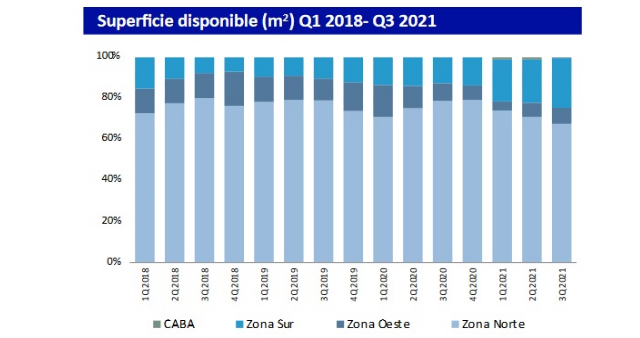

En términos de superficie muestra un retroceso del 2% respecto del trimestre anterior, totalizando 334.779 m2. Sin embargo, no todas las zonas se comportaron de igual manera, el Norte se destaca presentando una variación descendente del 14,3% en la superficie disponible, y a pesar de poseer la mayor oferta de metros disponibles se mantiene con una vacancia cercana al promedio del mercado

La absorción neta arrojó valores positivos. La mayor parte de las transacciones se realizaron en Zona Norte, la cual finalizó con valores positivos de 37.904 m². Por el contrario, en zona Sur se registró absorción neta negativa. Durante el segundo período del año con la flexibilización de las restricciones sanitarias, la actividad de la construcción se reactivó y se registraron nuevos ingresos de metros al mercado, sumando a la oferta aquellos proyectos que habían sido demorados por la pandemia. Durante el trimestre anterior se registró el ingreso de 75.000 m² en Zona Norte y Sur y hacia finales de años se espera el ingreso de 73.000 m² en zona Norte. Esto confirma que la misma se encuentra en plena expansión y se consolida como un polo de inversión en cuanto a oferta de espacio.

-

1

-

2

-

3

-

4

-

5