Portada / Indicadores y Finanzas / Nota

20.11.18

Mercado estable en oficinas

A pesar del escenario económico, con alzas y bajas, el mercado de oficinas se mantiene estable. Durante el tercer trimestre el inventario se incrementó un 3,9%, con la entrada de 46.800 m2 ubicados en la zona Norte de Capital.

En el informe de Cushman & Wakefield, se resalta que la demanda concentra sus preferencias sobre nuevas superficie, por lo cual los edificios que entraron al mercado durante este período, lo hicieron totalmente alquilados, aunque cabe destacar que fueron transacciones cerradas previamente a la crisis cambiara, iniciada en agosto.

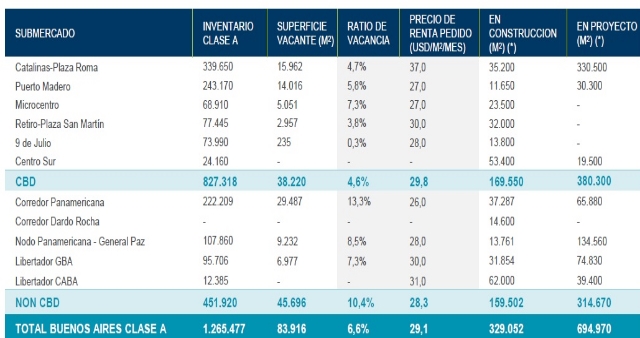

Por otra parte, durante los primeros nueve meses del año la superficie tomada acumuló 87.370 m2, cifra similar a la alcanzada durante el mismo período de 2017. Sin embargo, también se liberaron 34.850 m2, el 78% de los mismos localizados en la zona CBD. De modo tal, que el tercer trimestre de 2018 cerró con una vacancia de 6,6%. En términos de metros cuadrados la disponibilidad alcanzó 83.920 m2, cifra un 9% mayor a la superficie disponible en el trimestre anterior.

Por submercados, el 54,5% de la superficie disponible está ubicada en la zona del CBD, específicamente en los submercados de Catalinas-Plaza Roma y Puerto Madero. En el NON CBD la superficie disponible se concentra principalmente en el Corredor Panamericana.

La absorción neta del trimestre fue de 31.670 m2, el 90% de la misma correspondió al Nodo Panamericana-Gral. Paz, particularmente al edificio Zetta, ocupado principalmente por Mercado Libre. Las zonas con más demanda fueron el corredor Libertador GBA y Catalinas-Plaza Roma.

EL IMPACTO DE LA CRISIS

En cuanto al precio de renta pedido, comienza a observarse el impacto de la crisis cambiaria. Si bien el incremento del valor del dólar frente a la moneda local no se tradujo en un marcado descenso del precio de renta medido en dólares, al cierre del tercer trimestre se observó una baja en torno al 2% respecto del trimestre anterior.

El mayor impacto se refleja en el consumo privado, justificado por la caída en los ingresos reales y en el consumo público, dado por el ajuste fiscal adicional que busca conseguir un superávit fiscal en 2019. Sin embargo, si se evalúan las superficies futuras, los proyectos podrían acercarse a 695.000 m2, de los cuales el 48% corresponde únicamente a la futura zona Catalinas II. Se prevé que estos proyectos dupliquen el inventario actual de Catalinas-Plaza Roma; y que la calidad edilicia de los edificios a desarrollar no sólo revalorice la zona, sino también presione al alza el precio de renta pedido en la misma.

-

1

-

2

-

3

-

4

-

5