Portada / Indicadores y Finanzas / Nota

18.10.18

Oficinas al compás del contexto económico

Con un leve incremento de 0,85 en la tasa de vacancia el mercado de oficinas empieza a reflejar síntomas de un contexto económico inestable, aunque la demanda se mantuvo en el rango positivo gracias a la entrega de un nuevo edificio completamente ocupado en el Polo DOT. La opinión de Eduardo Di Buccio,- Research Manager de CBRE.

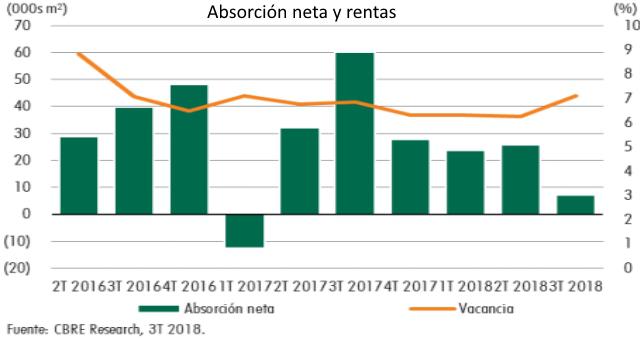

Al sumar escasos 7000 m2 en el tercer trimestre, que acumula unos 56.000 m² en los primeros nueve meses, las cifras se ubican por debajo del comparativo interanual. Las perspectivas para el trimestre restante son más alentadoras ya que, entre los proyectos en curso, se encuentran dos edificios construidos para sus ocupantes, lo que contribuiría a apuntalar la demanda aún más. El contraste con los edificios existentes es marcado, la vacancia aumentó, particularmente en el Centro gracias a la desocupación de un edificio por parte de una compañía de telecomunicaciones.

El inventario de oficinas se incrementó en casi 27.000 m² en este trimestre, la mayoría de ellos fueron entregados en el Polo DOT, mientras que la producción acumulada indica que ya fueron entregadas el 55% de las superficies proyectadas para el 2018, por lo que en el último cuarto del año se deberían completar unos 65.000 m² aproximadamente, en un escenario optimista donde las obras se terminen en término. Cabe mencionar que la producción no es una variable que responda a la coyuntura actual, se apoya en obras que se iniciaron de 36 a 48 meses de anticipación; no obstante, escenarios de devaluación pronunciada, donde los costos de construcción expresados dólares quedan recortados drásticamente, representan una oportunidad para los desarrolladores fondeados en moneda fuerte.

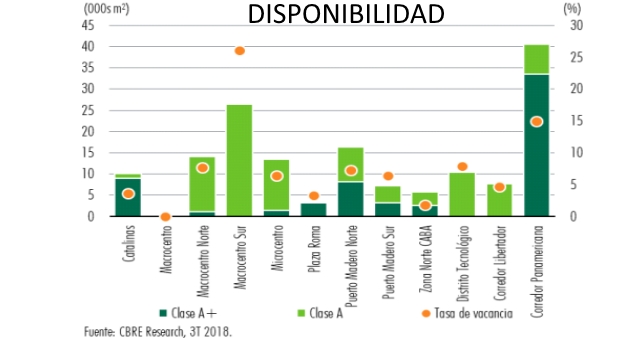

La tasa de vacancia reflejó un incremento leve de 0,85%, cerrando el tercer trimestre en 7,09%. Más allá del aumento marginal en términos relativos, cabe destacar que el espacio disponible en este trimestre se incrementó casi 17.000 m² por encima del promedio de los últimos nueve trimestres de 140.000 m²; donde el incremento se debió más a edificios existentes que a nuevos proyectos. En términos geográficos, la disponibilidad se repartió tanto en submercados del Centro, tanto en el Macrocentro Sur y Puerto Madero, como en el Zona Norte GBA, en el Corredor Panamericana, tratándose específicamente de espacios de primera generación nunca ocupados. A pesar de que la tendencia fly-to-quality está instalada en el mercado, las tribulaciones económicas pondrán a prueba las empresas que busquen reducir costos de ocupación sacrificando calidad de espacio.

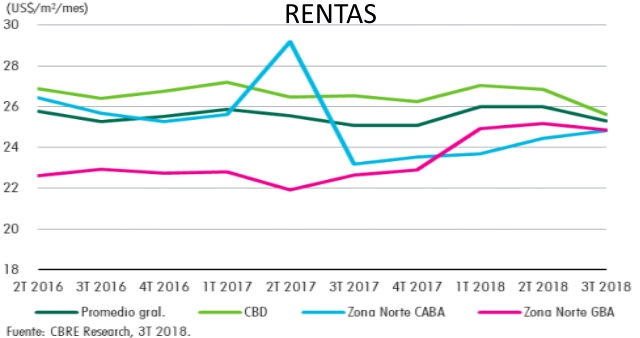

RENTAS

Las rentas se mantuvieron casi inmóviles, con una variación negativa de un 3% en el precio promedio para Clase A/A+, respecto del trimestre anterior. Esta tendencia responde a un mercado cauteloso con negociaciones más prolongadas que los habituales; sin ir más lejos, los costos de ocupación en moneda local se vieron fuertemente impactados por la devaluación ya que las rentas expresan en dólares, se abonan en pesos argentinos. El promedio de rentas se ubicó US$ 25,29 por metro cuadrado por mes en Clase A/A+ al final del tercer trimestre, en Clase A+ el promedio llegó a US$ 27,86 mientras que

Clase A fue de US$ 23,56. En detalle, la variación de precios de ambos segmentos fue negativa (-1,4%) en Clase A+ y positiva (-2.7%) en Clase A.

-

1

-

2

-

3

-

4

-

5