Portada / Indicadores y Finanzas / Nota

10.01.17

Mayor optimismo entre los diferentes actores de la construcción

Según el último estudio de opinión Construya, el 57% de los encuestados prevé una evolución positiva de su actividad en los próximos doce meses; en tanto el 23% consideró que se mantendrá igual.

Esto demuestra el optimismo entre los actores de la cadena de valor con relación al futuro del sector, si bien al evaluar la evolución del 2016, el 66% apuntó que su actividad disminuyó. Si se analizan las alternativas de ahorro frente a otras opciones, el 44% calificó a la construcción como el mejor método de ahorro. Sin embargo, continúa siendo bajo con respecto a la medición de noviembre de 2015 cuando llegó a 70%.

Si se enfoca la evolución de la actividad en los últimos doce meses, desagregada por región, en Buenos Aires se obtuvo 61% de respuestas negativas; mientras que 19% indicó mantenimiento de la actividad y sólo 18% consideró que creció. Desagregado por categoría, las inmobiliarias fueron las que registraron las mayores proporciones de respuestas positivas con un porcentaje de 42%; el 19% indicó que se mantuvo; y un 39% consideró que disminuyó.

LOS DIFERENTES ACTORES

Los distribuidores de materiales fueron los que mostraron la mayor proporción de respuestas negativas que, en esta ocasión, llegó a un máximo de 79%. En este caso influyó la caída de la actividad y también la necesidad de disminuir existencias, ante el aumento del costo del dinero. Sólo 10% señaló que su actividad fue mejor y otro 11% que se mantuvo.

En los estudios de arquitectura el 65% de las respuestas fueron negativas, 15% positivas y 20% neutrales. Entre los constructores, la proporción de encuestados que vio crecer su nivel de actividad fue de 19%. Otro 20% consideró que el mismo se mantuvo. Y 61% respondió que disminuyó.

En el caso de los desarrolladores Inmobiliarios, las respuestas fueron más moderadas que en los casos anteriores, si bien no llegaron a igualar a las de las Inmobiliarias. Crecimiento consideró que tuvo 24% del total, 33% mantuvo su nivel de actividad y 43% señaló una caída.

EXPECTATIVAS y DIFICULTADES

Entre las acciones para facilitar un despegue de la construcción, los encuestados volvieron a elegir como primera opción “el crecimiento de la actividad económica, seguido por un crecimiento de las obras privadas; mientras que a medida que el nuevo escenario se va consolidando, la “falta de alternativas rentables donde invertir los pesos argentinos” va perdiendo posiciones relativas.

En cuanto a la principal dificultad para llevar adelante su negocio, al igual que en abril 2016 y marzo 2014, luego de las correcciones macroeconómicas (impacto de la depreciación del peso), la primera posición la ocupó el ‘mayor costo de construcción’, con un promedio de 7,92. En tanto, ‘menor financiamiento’ se mantuvo en segundo lugar, con un promedio de 7,85. Y retornó al tercer lugar la ‘presión impositiva’, con un puntaje promedio de 7,70.

Más allá de los resultados agregados, se destaca que, a nivel de categorías, hubo divergencia total en cuanto a la principal dificultad para llevar adelante el negocio. Los constructores señalaron como principal dificultad a la ‘presión impositiva’. Los estudios de arquitectura al ‘mayor costo de construcción’. Las inmobiliarias al ‘menor financiamiento’. Los distribuidores de materiales la ‘menor inversión en obras privadas’. Y los desarrolladores a la ‘menor demanda’ en general. Finalmente, la incertidumbre por el tipo de cambio dejó de ser una dificultad. Detrás de esta respuesta sólo quedaron “inseguridad jurídica” y “menor disponibilidad de terrenos para la construcción’.

EL IMPACTO DE LOS CRÉDITOS HIPOTECARIOS

La mayoría de los encuestados consideró que los créditos hipotecarios incidirán positivamente, proporción que crece a medida que se extiende el período de alcance de la medida. Los préstamos PRO.CRE.AR son los que generan más expectativas en el corto plazo. En cambio, en el mediano y largo plazo son los créditos hipotecarios en general, y los préstamos indexados por costo de construcción del m2 (UVI), y por inflación (UVA), los que se espera tengan mayor impacto. Casi la mitad de los encuestados consideró que el blanqueo de capitales tendrá un impacto ‘positivo’ en el sector (49%) y los que creen que será ‘muy positivo’ representó otro 7%.

Por otro lado, las obras medianas y pequeñas nuevas privadas y las refacciones/ampliaciones son los los segmentos que más impulsaron su demanda. Las obras grandes nuevas del sector privado concentraron 16% de las respuestas. Por su parte, las obras públicas mostraron un descenso de 26%.

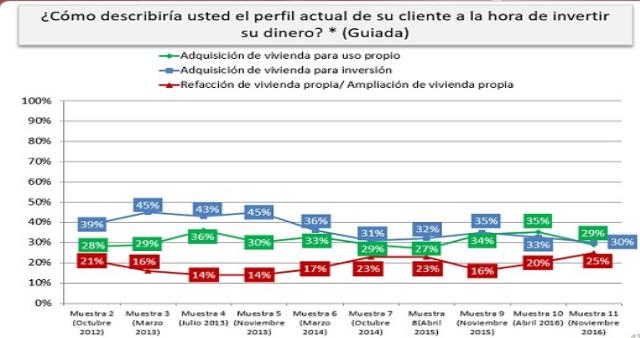

EL PERFIL DEL CLIENTE

Entre las constructoras, 25% señaló que sus clientes adquieren las viviendas como “inversión” y 25% señaló la “adquisición para uso propio”; en tanto que 27% indicó que es para “refacción o ampliación de viviendas propias”. “otros destinos” fue elegido por 13% de los encuestados de esta categoría. En Buenos Aires, la opción más elegida fue “adquisición de vivienda como inversión” (30%).

En el caso de los estudios de arquitectura, 34% señaló que sus clientes adquieren las viviendas como “inversión” y 33% señaló la “adquisición para uso propio”. Luego, 24% consideró que es para “refacción o ampliación de viviendas propias”. Y 8% eligió “otros destinos”.

-

1

-

2

-

3

-

4

-

5