Portada / Indicadores y Finanzas / Nota

27.07.15

El sector de oficinas derriba mitos

A causa de la actual coyuntura, muchas empresas elijen ser propietarios de sus sedes o de otros activos inmobiliarios comerciales, en vez de alquilar los espacios corporativos. Este fenómeno sostiene los precios de venta pese al contexto macroeconómico, según un informe de Newmark Grubb BACRE.

CONTEXTO GENERAL

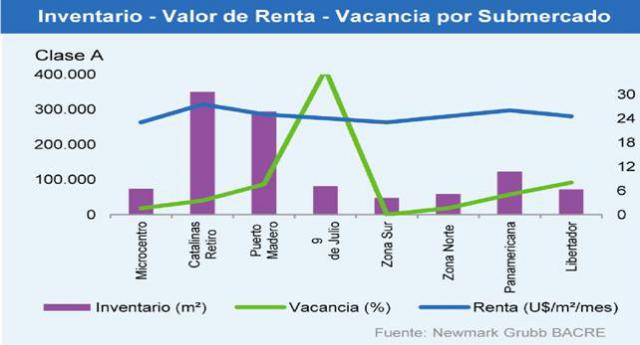

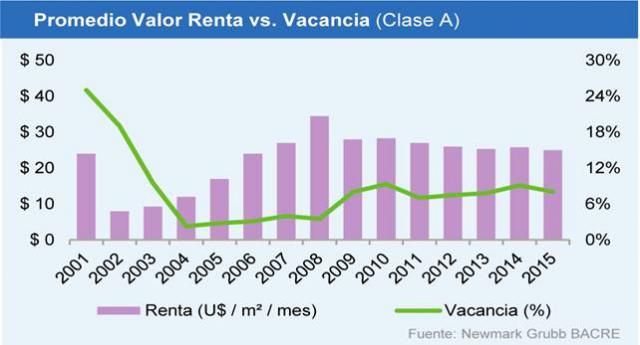

El mercado de oficinas de Buenos Aires es el más grande de Argentina con 1.659.000 m2 totales edificados de stock Clase A, de los cuales 1.101.000, son rentables. El porcentaje de vacancia durante el segundo trimestre desciende a 7.94% y el valor de renta también presenta un leve descenso alcanzando los U$24.70/m², representando un valor próximo al precio promedio de todo el continente sudamericano (ubicándose en un nivel por debajo de los mercados de Brasil y México). El presente contexto económico y los comicios electorales generan incertidumbre en los planes de expansión de las empresas para la segunda mitad del año.

ABSORCIÓN

A pesar de la escasa absorción de los últimos trimestres el stock de m² de oficinas continuará en alza. En el 2014 ingresaron al mercado 85.000m² mientras que en los próximos tres años está previsto que se incorporen un total de 360,000m² actualmente en desarrollo, siendo de las cifras históricas más elevadas -con un promedio de 60.000m² entrantes cada año-.

EMPRESAS INTERESADAS EN PROYECTOS VENIDEROS

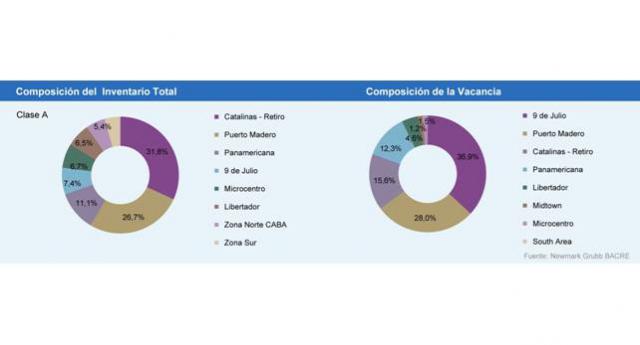

Catalinas y Puerto Madero son los que presentan mayor cantidad de edificios corporativos en construcción, consolidándose como los submercados más dinámicos y demandados de la ciudad. En su mayoría los m² que se incorporarán fueron absorbidos por diferentes empresas antes de la finalización del proyecto. Producto de ello, pocos metros cuadrados se volcarán al mercado y, por ende, la vacancia tendrá escasa variación.

A modo de ejemplo, el Banco BBVA ocupará casi la totalidad de la nueva torre en desarrollo de Consultatio, con fecha de entrega durante la primera quincena de 2016. Dicha edificación representa una incorporación al stock de 48.000 m² rentables, de los cuales solamente estarán disponibles 9.500 m² en los próximos trimestres. Otro caso relevante es Madero Riverside que incorporará 15.000 m² al stock, a fines de 2016 en Puerto Madero.

9 DE JULIO

En la 9 de Julio, además de los m² incorporados de Belgrano Office, de los cuales solamente se absorbieron 12.076m², este trimestre se incorporan 7.000m² del edificio GoGreen Building. El porcentaje de vacancia de dicho distrito sigue en aumento debido a la incorporación de stock, no por la mudanza o reducción de espacio de empresas ya instaladas en el distrito. En consecuencia, la absorción neta es negativa.

CORREDOR NORTE

Por otra parte, los desarrollos suburbanos en el Corredor Norte comienzan a sufrir un leve incremento en los índices de vacancia, producto de algunos movimientos de empresas e incorporación reciente de stock. Los sectores más consolidados en el Corredor Norte GBA son las áreas delimitadas por Panamericana – Márquez – Fondo De La Legua En el corredor de Av. Libertador entre el proyecto Al Río y Av. Corrientes totalizan un stock de 253.497m² rentables. Se prevé la incorporación de 50.000m² a en los próximos 36 meses, con la inauguración de proyectos como Libertador al 600, Libertador 1000, Al Río Torre Norte, Officia Pilar, entre otros.

NUEVA TENDENCIA: COMPRA VS. RENTA

“A diferencia de la tendencia global que se verificaba históricamente, en los últimos ocho trimestres la participación de las operaciones de compra-venta son superiores en m² que las de alquiler”, resalta Domingo Speranza director de Newmark Grubb Bacre. Y agrega que esto se debe a varios motivos: la posesión de pesos de varias empresas ante la imposibilidad de girar dividendos; excedentes de pesos del sector financiero que no encuentran vehículos atractivo de inversión que protejan los ahorros de la inflación o una eventual devaluación, combinados con la inédita situación de puesta en venta de edificios emblemáticos que fueran propiedad de los principales propietarios y administradores de cartera de oficinas de muchos años en la Ciudad de Buenos Aires.

Este fenómeno sostiene los precios de venta pese al contexto macroeconómico y las rentas se mantienen en valores estables y bajos comparados con la región. El Cap Rate promedio es el más bajo de la década por la relación del valor de venta y renta, originado por la dispersión del tipo de cambio que se considera en cada operación.

NUEVOS SECTORES DE LA ECONOMÍA Y SUBMERCADOS

La presencia de las nuevas tecnologías no solo impacta de modo directo en la vida cotidiana sino que es cada vez más relevante en el mercado inmobiliario. Cada día tiene mayor incidencia la demanda de oficinas de la denominada “nueva economía”, generando nuevos submercados o barrios “techies” o “clusters” como se los denomina en otros países.

Un ejemplo de ellos es el Distrito tecnológico, el Distrito audiovisual, los barrios de Palermo, Nuñez, Belgrano y el Bajo Belgrano, donde este tipo de empresas comienzan a tener mayor presencia. Esta demanda no solo debe ser satisfecha por espacio de oficinas sino también por nuevas tendencias en la utilización de ese espacio y en su equipamiento obligando al mercado satisfacer estas nuevas necesidades.

COMPARATIVA CON PAÍSES DE LATINOAMÉRICA

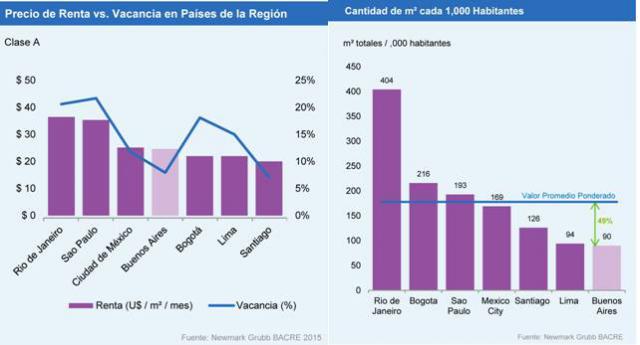

Buenos Aires presenta el espacio de mercado de oficinas más reducido en relación a la proporción de m² totales por habitantes. Se ve claramente en los gráficos como el mercado local presentaría oportunidades de crecimiento en el mediano plazo, el mismo tendría que crecer un 49% más para alcanzar al promedio ponderado del total de Latinoamérica.

En relación a los precios de los alquileres, Argentina está por debajo del valor promedio de la región. Solamente Lima, Bogotá y Santiago de Chile presentan un precio de alquiler más bajo que Buenos Aires. Es decir, que el mercado de oficinas en Argentina genera oportunidades para inversores que podrían aprovechar las nuevas circunstancias que la economía del país presenta. Se estima que los valores de alquiler se consolidarán cuando la economía se fortalezca tal vez hacia los últimos meses de este año o durante el primer trimestre del 2016.

-

1

-

2

-

3

-

4

-

5